Embora o tempo seja escasso e a capacidade para fazer uma análise mais completa sobre as finanças do nosso clube neste primeiro semestre não seja grande, não podemos deixar de informar os leitores sobre os números que vieram a publico nestes últimos dias. A verdade é que os últimos tempos tem havido menor vontade de escrever ou falar sobre o Benfica, tendo em conta os resultados desportivos. Ao menos ainda vamos conseguindo sonhar.

Esta publicação, como todas as que faço sobre finanças do clube ou dos clubes, passa por partilhar informação. Não sou especialista, nem de perto, e tento sempre partilhar a informação mais relevante e também mais resumida para que todos possam ter acesso aos números do Relatório e Contas e não apenas aqueles números que a comunicação social quer passar.

Vamos então aos números mais relevantes:

O Benfica melhorou em quase 640% o resultado na comparação entre o 1º semestre deste ano e o do ano anterior. Obviamente que todo o exercício foi afectado positivamente pelo valor da venda de João Félix ao Atlético Madrid.

Rendimento Operacionais (sem verbas de transacções de jogadores)

Se excluirmos as transacções de jogadores podemos ver que a Benfica SAD aumentou em quase 9% os rendimentos operacionais superando a barreira dos 100M€.

Rendimentos Totais

Influenciados e muito pela transferência de João Félix, os rendimentos totais da Benfica SAD no 1º semestre apenas já ultrapassam largamente os 200M€. Nos últimos cinco exercícios verifica-se uma tendência de subida clara destes rendimentos totais.

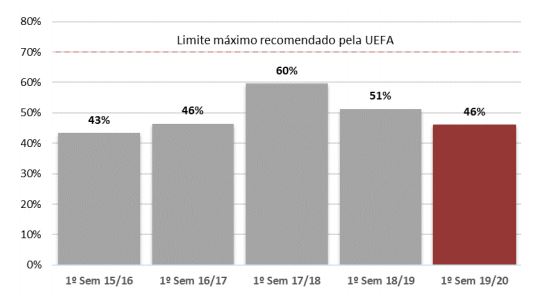

Rácio - Gastos com Pessoal vs Rendimentos Operacionais

Um dos parâmetros que a UEFA visa e recomenda aquando duma boa gestão de um clube é o rácio que existe entre os custos com pessoal e os rendimentos operacionais sem transacções de jogadores. O limite recomendado pela UEFA é de 70%. O Benfica nos últimos anos tem mantido sempre esse racio abaixo do limite recomendado pela UEFA, tendo nos últimos 3 anos diminuído sempre o valor, mesmo aumentando os custos com pessoal, num claro investimento do plantel. Sendo isso possível apenas pelo facto dos rendimentos operacionais terem aumentado mais que os custos com pessoal. Mostrando que o aumento do custo com pessoal é sustentado pelas receitas operacionais e não pela venda de activos.

Activo

O activo atingiu a marca histórica de 608M€, muito devido ao investimento do plantel com as aquisições do RDT e do Vinicius. A saída do João Félix em nada abate no activo enquanto a entrada destes jogadores fez subir o mesmo.

Passivo

O passivo aumentou mais de 20M€. Para muitos isto será motivo de polémica. Para os mais entendidos será natural. A compra de RDT e Vinicius aumentou obviamente o passivo, sendo o pagamento desses jogadores faseado. Nos últimos 5 anos o passivo manteve-se praticamente inalterado. Mostrando o equilíbrio financeiro nessa vertente.

Dívida Líquida

A dívida líquida mostra um declínio acentuado e demonstra que o caminho percorrido, pelo menos ao nível de finanças, é o mais correcto. Verifica-se que em apenas 5 anos passámos a nossa dívida líquida de 235M€ para 45M€. Simplesmente fantástico. Esta rubrica na prática é a diferença entre os empréstimos que temos e os valor em caixa. Este valor resulta de 145M€ em empréstimos e um valor em caixa de 98M€. Destaque para a dívida bancária que diminuiu mais 27% e neste momento é pouco mais de 7M€.

Foi referido também no R&C que a ideia da SAD é utilizar os fundos provenientes da transferência do João Félix para diminuir ainda mais o valor dos empréstimos obrigacionistas e assim minimizar as restrições financeiras da gestão actual e futura.

Capitais Próprios

A maior evolução por parte das finanças do Benfica tem a ver com os capitais próprios. Em 5 anos passámos de 26M€ para 223M€ de capitais próprios. Neste momento estamos perto de ter em capitais próprios o dobro do montante que a SAD tem de capitais sociais. Obviamente este valor é explicado maioritariamente pelo valor pago por João Félix.

Principais Destaques

Principais Destaques

- Lucro de 104M€ em apenas 6 meses;

- Capitais próprios a rondar os 223M€;

- Dívida liquida perto dos 45M€;

- Activo ultrapassou os 600M€;

- Passivos nos 385M€;

- Rendimentos operacionais sem transacção de jogadores acima dos 100M€.

- Valores em caixa a rondar os 100M€;

- Em comissões ou despesas com transacções de jogadores o Benfica pagou perto de 8% do valor transaccionado. Abaixo do número mágico da Gestifute de 10%.

Nota

- Capitais próprios a rondar os 223M€;

- Dívida liquida perto dos 45M€;

- Activo ultrapassou os 600M€;

- Passivos nos 385M€;

- Rendimentos operacionais sem transacção de jogadores acima dos 100M€.

- Valores em caixa a rondar os 100M€;

- Em comissões ou despesas com transacções de jogadores o Benfica pagou perto de 8% do valor transaccionado. Abaixo do número mágico da Gestifute de 10%.

Nota

Continua-se a ler em vários comentários aqui ou publicações por outros lados sobre a OPA ao Benfica. Quer seja pelo valor pago quer seja por quem iria "beneficiar" mais com isso. Esta semana foi capa num "jornal" desportivo que Vieira e sócio já teriam mais de 18% da SAD visto que ao que parece Joaquim Oliveira, através da Olivedesportos teriam vendido os 2,66% a José António dos Santos. Pelo R&C não sabemos de alterações aos accionistas na SAD, mantiveram-se o mesmo. Seja como for, pelo que consegui ver as acções da Benfica SAD fecharam o dia a valer 4,10€ na sexta passada. Cada vez mais, e enquanto se espera pela decisão da CMVM, parece que 5€ é um valor demasiado baixo para alguém aceitar. Em Maio do ano passado, a consultora KPMG avaliou a SAD em 334 M€, a oferta que o Benfica faz pelas acções é de 115M€. 3 vezes menos. E esta avaliação da KPMG é um balanço das três épocas anteriores que não tinham em conta capitais próprios acima do valor do capital social. Qualquer pessoa que queira avaliar o valor de oferta da OPA sem cegueira anti-direcção do clube só pode afirmar que o valor que se está a pagar é bem inferior ao valor da SAD e que por este valor não pode haver a menor teoria sobre a ideia de que se está a sobrevalorizar a SAD para dar milhões a amigos do Presidente. Mesmo que se verifique a compra das acções por parte do clube, aquilo que podemos assumir é que é um excelente negócio para o clube pelo preço que é colocado.

P.S. - Conto fazer uma publicação sobre as finanças do 1º Semestre de 2019-2020 dos 3 grandes nas próximas semanas. Não sendo especialista é uma forma de manter a comunidade informada.

No Facebook em https://www.facebook.com/universobenfiquista

No Twitter em https://twitter.com/UnivBenfiquista